Учет операций, совершенных с использованием платежных карт. Бухгалтерский учёт расчётов пластиковыми картами Сумма оплаты платежными картами превышает сумму документа

Учет операций с использованием платежных карт

Доходами от обычных видов деятельности, является выручка от продажи товаров, работ или услуг (Согласно п. 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденному Приказом Минфина от 06.05.1999 №32н).

Основание для принятия на учет сумм по данному счету, является представление банком реестра слипов с отметкой о принятии (при использовании импринтера), или контрольная лента, распечатываемая в конце дня на электронном POS-терминале (при использовании POS-терминала).

Обычно договор эквайринга предусматривает, что банк самостоятельно удерживает сумму комиссии за проведение расчетов и перечисляет на счет организации розничной торговли сумму платежа за минусом суммы комиссии. Однако в бухгалтерском учете торговой организации должна быть показана вся сумма выручки (п.6.2 ПБУ 9/99).

Операция оплаты банковской картой

Денежные средства по приобретенным с использованием банковских карт товарам, перечисляются банком на расчетный счет компании в течение нескольких дней (обычно от 1 до 3 дней, по картам Diners Club и American Express до 5 дней), следовательно для отражения сумм оплаченных, но еще не перечисленных средств, требуется использовать счет 57 «Переводы в пути».

Банковская комиссия за проведение операций по договору эквайринга не облагается НДС на основании абз. 4 пп. 3 п. 3 ст. 149 НК РФ и учитывается в составе расходов организации по налогу на прибыль на основании пп. 25 п. 1 ст. 264 Кодекса, для чего требуется использовать счет 91 «Прочие доходы и расходы»

Минфин России считает, что в организациях розничной торговли, применяющих упрощенную систему налогообложения, выручка от реализации может отражаться в учете, по мере поступления денежных средств на расчетный счет от банка (письмо от 21 ноября 2007 г. № 03-11-04/2/280).

Пример бухгалтерских проводок

при отражении продаж, оплаченных наличными и банковскими картами

Общий торговый оборот: 118000

Оплачено наличными: 88500

Оплачено картами: 29500

Комиссия по эквайрингу: 2%

| Проводки | Сумма | Описание |

|---|---|---|

| Д 50 «Касса» К 90-1 «Выручка» |

88 500 руб. | отражение выручки от продажи товаров за наличный расчет |

| Д 62 «Покупатели и заказчики» К 90-1 «Выручка» |

29 500 руб. | отражение суммы дебиторской задолженности покупателей за товар, оплаченный банковскими картами |

| Д 90-3 «НДС» К 68 «Расчеты по налогам и сборам», субсчет «НДС» |

13 500 руб. (88 500 руб. х 18/118) | отражение суммы НДС с продаж за наличный расчет |

| Д 90-3 «Налог на добавленную стоимость» К 68, субсчет «НДС» |

4 500 руб. (29 500 руб.х18/118) | отражение суммы НДС с продаж по платежным картам |

| Д 57 «Переводы в пути» К 62 «Покупатели и заказчики» |

29 500 руб. | передача в банк документов на сумму оплат товаров платежными картами |

| Д 51 «Расчетный счет» К 57 «Переводы в пути» |

28 910 руб. (29 500 руб. - 2%) | получение от банка денежных средств за проданный товар за вычетом комиссии банка |

| Д 91 «Прочие доходы и расходы» К 57 «Переводы в пути» |

590 руб. (29 500 х 2%) | списана банковская комиссия по эквайрингу в прочие расходы |

Возврат товара, оплаченного банковской картой

Согласно положениям Закона РФ от 7 февраля 1992 г. № 2300-I «О защите прав потребителей» при наличии оснований, покупатель вправе вернуть товар продавцу. При возврате товара производится обратное перечисление денежных средств на карт-счет покупателя при предъявлении им кассового чека и платежной карты. Основанием возврата денежных средств на платежную карту покупателя является квитанция возврата.

Если товар возвращен в день покупки на всю сумму первоначальной покупки , то кассир просто отменяет операцию по оплате товара с платежной карты. В этом случае банк отменяет транзакцию без отправки средств предприятию.

Если товар возвращается в другой день, либо возвращается только часть покупки , то в соответствии с договором эквайринга необходимо произвести операцию "Возврат" в результате которой банк перечислит покупателю сумму возвращаемой покупки и вычтет ее стоимость из последующих возмещений предприятию, либо потребует возместить банку сумму возвратов покупок самостоятельно (платежным поручением).

Обратите внимание!

Выдача наличных денежных средств из денежного ящика кассовой машины при совершении операций возврата товара, приобретенного с использованием платежной карты, не допускается (письмо УМНС России по г. Москве от 13 августа 2003 г. № 29-12/44313).

Учет аренды оборудования

При низких оборотах с использованием платежных карт, банк может устанавливать плату за аренду оборудования (POS-терминалов).

Поступление арендованного у банка оборудования для осуществления операций с использованием банковских карт отражается на забалансовом счете 001 «Арендованные основные средства». Если в компании установлено несколько единиц оборудования, то учет на счете осуществляется обособленно, по каждому виду оборудования в отдельности.

Арендная плата за оборудование относится к расходам от обычных видов деятельности, как расходы на продажу, поскольку оборудование, арендованное у банка для осуществления операций с использованием платежных карт, используется в основной деятельности компании, связанной с продажей товаров (согласно п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному Приказом Минфина от 06.05.1999 №33н).

С нормативно-правовыми документами в области эквайринга и платежных карт можно ознакомиться на странице " ".

20.02.2018

Договор эквайринга составляется между банком-эквайером и предприятием. По договору эквайринга банк предоставляет возможность предприятию принимать от клиентов оплату по пластиковым картам.

Банк-эквайер обеспечивает организацию оборудованием для приема платежей в рамках договора. Это POS-терминалы, позволяющие считывать информацию с пластиковых банковских карт и передавать ее в банк. Условия, на которых банк передает клиенту оборудование, определяются в договоре. Оборудование может быть предоставлено на безвозмездной основе либо на условиях аренды.

«Тарифы» означают суммы, указанные в Приложении 1 к настоящему Соглашению

Кроме того, ссылка на платеж, производимый через Службы, относится к оплате электронных денег . «Источник финансирования» означает метод оплаты, используемый для финансирования транзакции. Следующие способы оплаты могут использоваться для финансирования транзакции: баланс, платежная карта, банковский перевод. «Задержка обработки торгов» означает задержку между моментом, когда вы разрешаете платеж, и продавец обрабатывает ваш платеж. «Платежная карта» означает любую дебетовую карту , кредитную карту или карту предоплаты, связанную с вашей карточкой кривых. «Предпочтительный источник финансирования» означает источник финансирования, который вы выбираете для финансирования платежа, вместо использования источников финансирования по умолчанию. «Доверительное управление» означает, что денежная кривая оставляет за собой право сохранить предварительную авторизацию в соответствии с требованиями раздела.

«Повторяющийся платеж» имеет значение, указанное в разделе

«Ограниченная деятельность» означает мероприятия, описанные в разделе 6 настоящего Соглашения. «Пользователь», «вы» или «ваш» означает, что вы и любое другое физическое или юридическое лицо , вступающее в настоящее Соглашение с нами, или пользуетесь Сервисом. Котируемые пошлины включают все применимые налоги; однако могут существовать другие налоги или издержки, которые не выплачиваются через кривую или налагаются нами. Вы несете ответственность за телефонные сборы и любые сборы, сделанные вашим поставщиком интернет-услуг, или аналогичные или связанные с ним расходы в результате использования вами Сервисов. Мы предоставим вам информацию о транзакциях и наших расходах либо в истории транзакций, либо по электронной почте.Особенность оплаты по банковским (платежным) картам заключается в том, что денежные средства за совершенную операцию поступают в организацию от банка-эквайера, а не от покупателя. При этом момент фактического получения денег отличается от момента оплаты покупателем. Таким образом, в момент такой оплаты происходит перенос задолженности с покупателя на банк-эквайер.

Как проводить эквайринг в 1С 8.3

Шаг 1. Настройка эквайринга в 1С 8.3

Для отражения оплаты банковскими картами в программе 1С Бухгалтерия 8.3 необходимо произвести следующие настройки: Главное меню – Настройки – Функциональность :

Перейдем на закладку Банк и касса. Отметим флажком Платежные карты. Эта настройка даст возможность проводить в 1С 8.3 расчеты по услугам и товарам с использованием банковских кредитов и банковских (платежных) карт:

Шаг 2. Как отразить эквайринг в 1С 8.3

После выполненных настроек в 1С 8.3 появляется возможность проводить расчеты с покупателями с помощью документа Оплата платежной картой :

- С видом операции Оплата от покупателя – для проведения оплаты от представителя оптового покупателя;

- Или с видом операции Розничная выручка – для сводного отражения выручки по неавтоматизированной торговой точке:

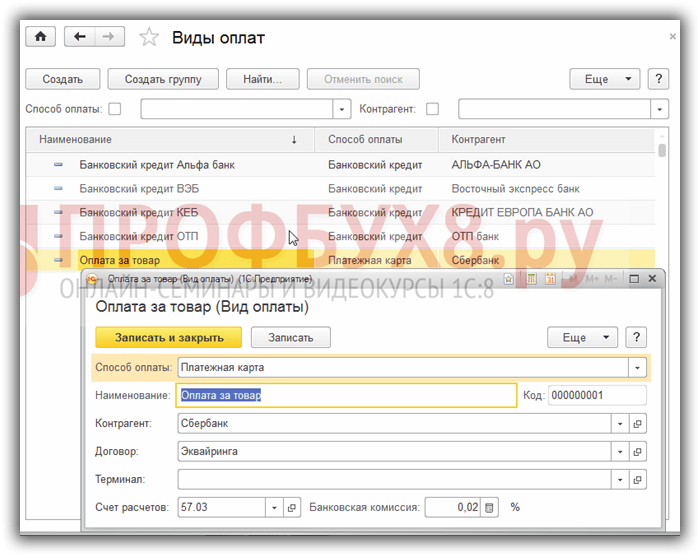

Реквизит Вид оплаты заполняется из справочника Виды оплат , где элемент справочника содержит информацию для заполнения договора эквайринга, счета расчетов и эквайера в 1С 8.3:

Проводки по эквайрингу в розницу документа Оплата платежной картой с видом операции Оплата от покупателя:

При отражении операций по эквайрингу в 1С 8.3 розничной торговли в документе Оплата платежной картой нужно выбрать вид операции Розничная выручка для неавтоматизированной торговой точки. При этом движение документа будет следующим:

Шаг 3. Учет эквайринга в 1С 8.3 при розничной торговле

Операции розничной торговли с оплатой платежной картой через POS-терминал для автоматизированных торговых точек регистрируются документом на закладке Безналичный расчет при выборе вида оплаты по договору эквайринга:

Формируются проводки. Движение документа отразится на счетах:

Шаг 4. Как провести эквайринг в 1С 8.3

Банк – эквайер погашает задолженность перед продавцом перечислением денежных средств на его расчетный счет. При формировании документа Банковские выписки – Поступление на расчетный счет необходимо:

- Выбрать вид операции документа Поступление от продаж по платежным картам и банковским кредитам;

- В поле Плательщик выбираем банк, с которым заключен договор эквайринга;

- Сумма банковской комиссии заполняется автоматически на основании заполненного реквизита справочника Вид оплаты:

После чего в 1С 8.3 закрывается задолженность банка – эквайера и формируется проводка по услугам банка по эквайрингу. Движение по документу будет следующим:

Поставьте вашу оценку этой статье:

Оплата покупки платежной картой в 1С 8.3 Бухгалтерия 3.0

Что такое эквайринг? Эквайрингом называется процесс оплаты покупки платежной картой.

Выглядит этот процесс примерно таким образом. Покупатель выбирает товар, проходит к кассе и пытается расплатиться за покупкой пластиковой платежной картой. Продавец вставляет карточку в картоприемник (терминал) и просит ввести пин-код. Если средств на карте достаточно для оплаты покупки, продавец возвращает карту, выдает кассовый чек и товар. Эта часть процесса всем нам хорошо известна.

Разберемся, что же происходит после того, как покупатель ввел верный пин-код и забрал товар, и как проводить эквайринг в 1С Бухгалтерия 8.3 при УСН или ОСН. Эквайринг в 1с 8.2 бухгалтерия практически не отличается от 8.3, так что можно смело использовать эту инструкцию и для старой версии 1С.

Оформление реализации товара и услуг при оплате платежной картой

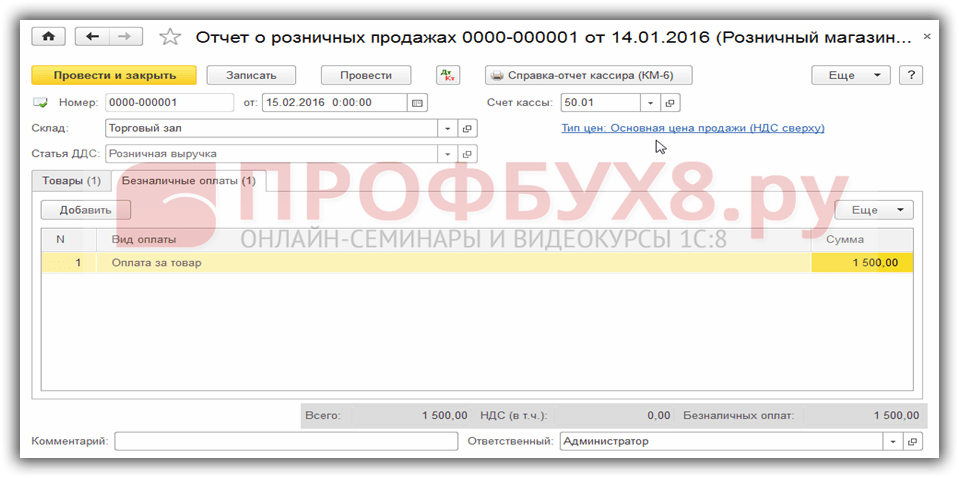

Реализация у нас может быть в розницу и оптом. Как правило, реализация в розничном магазине фиксируется в учетной системе автоматически, при закрытии торговой смены (можно выгрузить информацию и в любое другое время). Вместе с выгрузкой информации об проданных товарах (в программе создается документ «Отчет о розничных продажах«) должна выгружаться и информация об оплате. Тут же и должно произойти разделение на оплату наличными и оплату безналичными денежными средствами.

Поэтому, в связи с автоматизацией розничных операций, затрагивать в этой статье не будем, а рассмотрим обычную реализацию товаров и услуг и оплату данного документа платежной картой.

Сначала, разберемся, как же проходит процесс оплаты карточкой и кто кому, когда что-то должен.

Покупатель расплачивается карточкой банка со счета карты. Соответственно, сумма покупки в банке со счета покупателя списывается, но на счет магазина еще не приходит. Нет смысла перечислять мгновенно каждую покупку, это слишком перегрузит систему. За смену все операции оплаты банковской картой (безналичный расчет) в нашей организации фиксируются. Возникает задолженность банка перед организацией – клиентом в рамках договора.

Возникает вопрос, как вести учет в 1С денежных средств, которые якобы наши (нам их оплатил покупатель за товар), но реально их еще нет.

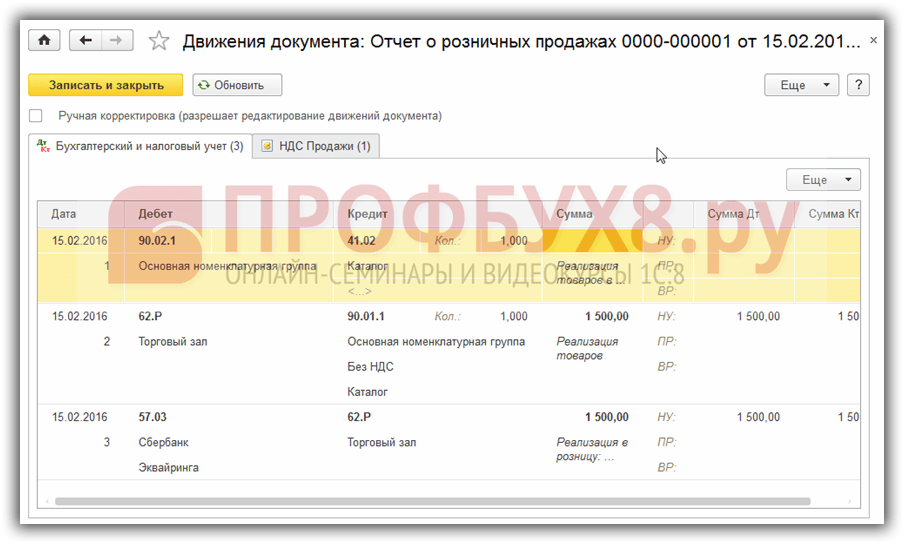

Для учета таких средств в плане счетов существует счет 57.03, который так и называется "Продажи по платежным картам". На нем и будут накапливаться денежные средства до тех пор, пока мы не проведем банковскую выписку, которая зачтет нужную сумму на наш расчетный счет.

Итак, приступим к оформлению операций.

Продажа товара

Приведем пример, как заполнил документ:

Вводим оплату по платежной карте в 1С 8.3

Теперь произведем оплату в 1С через эквайринг. Документ оплаты создадим на основании документа реализации. В этом случае многие необходимые реквизиты заполнятся автоматически.

Нажимаем кнопку «Создать на основании» и выбираем «Оплата платежной картой». Откроется окно создания документа оплаты. В этом окне нам по сути остается выбрать только «Вид оплаты».

Изначально в программе нет заранее заведенного вида оплаты, так как он привязывается к организации – продавцу.

Создадим новый вид оплаты. Назовем его, к примеру, «Оплата картой VISA»:

- Вид оплаты – выберем «Платежная карта»

- Заполним поля «Организация» и «Банк»

- Укажем договор с банком (если он не заведен, создаем новый)

- Проставляем счет расчетов 57.03 и процент комиссии банка за обслуживание

Записываем наш новый вид оплаты и выбираем его в документе. В этой форме можно разнести оплаты за розничную выручку по другим операциям покупки. Документ готов и можно его провести:

И посмотреть в 1С проводки по эквайрингу, которые он сформировал:

Как видим, сумма отразилась на счете 57.03, аналитика – банк ВТБ.

По материалам: programmist1s.ru

Под эквайрингом в 1С 8.3 подразумевается не что иное, как обычная оплата покупки банковской карточкой.

Организация – продавец заключает с каким-либо банком договор эквайринга и открывает в данном банке расчетный счет. Банк в свою очередь предоставляет терминал для считывания данных о балансе на карте покупателя и списывает сумму покупки. Данные терминалы могут предоставляться как платно, так и в безвозмездную аренду. Так же за услуги эквайринга банк берет определенный процент в качестве вознаграждения с каждой покупки.

Обратите внимание, что при оплате покупки денежные средства поступают не на счет продавца, а в сам обслуживающий банк. Нецелесообразно обрабатывать каждую покупку. Далее банк, с которым заключен договор, перечисляет денежные средства сразу за несколько покупок, тем самым погашая свою задолженность перед организацией – продавцом.

Для учета тех денежных средств, которые уже списаны с карточки покупателя, но нам еще не зачислены, предназначен специальный счет 57.03. Деньги отражаются на этом счете, пока мы не получим подтверждения фактического зачисления денег на наш расчетный счет .

Первым делом нам необходимо проверить, установлены ли у нас все настройки для использования эквайринга в программе 1С:Бухгалтерия 3.0.

Перейдите в раздел «Главное» и выберите пункт «Функциональность».

На закладке «Банк и касса» и установите флаг в настройке «Платежные карты». В нашем случае данная часть функционала уже была включена ранее. Мы не можем ее отключить по той причине, что в программе уже были отражены отчеты о розничных продажах и операции по банковским картам.

Отражение эквайринга в 1С Бухгалтерия

Сначала отразим в 1C продажу килограмма конфет «Белочка». Сделать для ОСН/УСН/ЕНВД это можно при помощи документа «Реализация (акты, накладные)».

Далее необходимо создать документ «Операция по платежной карте». Это можно сделать как из меню «Банк и касса», так и на основании только что введенного документа реализации. Мы выберем второй способ, так как он намного проще.

Все реквизиты за исключением вида оплаты подставились в созданный документ автоматически. В данном поле мы выберем эквайринг от Сбербанка, так как в рамках нашего примера именно с ним заключен соответствующий договор.

Обратите внимание , что вид операции по умолчанию установится «Оплата от покупателя». Менять мы его не будем, потому что «Розничная выручка», как правило, используется для отражения этих данных в неавтоматизированных торговых точках некой общей суммой.

В проводках 1С по эквайрингу можно увидеть то, о чем говорилось ранее. Полученные денежные средства фактически находятся еще не на нашем расчетном счете, а в банке, поэтому сумма в 350 рублей поступила на счет 57.03.

Эквайринг и розничные продажи

При ведении розничных продаж оплата эквайрингом отражается в . В данном случае все производится в автоматическом режиме. Данные об такой оплате отображаются на закладке «Безналичные оплаты».

Данный документ создал проводки, изображенные на рисунке ниже.

Поступление денежных средств от банка

Пока обслуживающий наш эквайринговый терминал банк не переведет на наш расчетный счет денежные средства от продаж, данные суммы будут числиться на счете 57.03. Отражение в программе факта перевода денег на счет нашей организации производится .

Данный документ может формироваться автоматически при загрузке выписки из клиент-банка. Так же, можно внести его в базу вручную, воспользовавшись пунктом «Банковские выписки» раздела «Банк и касса».

В рамках данного примера мы создадим поступление на расчетный счет непосредственно из документа «Операция по платежной карте».

Документ создался и полностью заполнился автоматически. Проверим правильность всех реквизитов и проведем его.

В результате проведения сумма от продажи конфет «Белочка» в размере 350 рублей поступила со счета 57.03 на счет 51 «Расчетные счета». Таким образом задолженность Сбербанка перед нашей организацией погашена.

Смотрите также видео по тему:

Договор эквайринга составляется между банком-эквайером и предприятием. По договору эквайринга банк предоставляет возможность предприятию принимать от клиентов оплату по пластиковым картам.

Банк-эквайер обеспечивает организацию оборудованием для приема платежей в рамках договора. Это POS-терминалы, позволяющие считывать информацию с пластиковых банковских карт и передавать ее в банк. Условия, на которых банк передает клиенту оборудование, определяются в договоре. Оборудование может быть предоставлено на безвозмездной основе либо на условиях аренды.

Особенность оплаты по банковским (платежным) картам заключается в том, что денежные средства за совершенную операцию поступают в организацию от банка-эквайера, а не от покупателя. При этом момент фактического получения денег отличается от момента оплаты покупателем. Таким образом, в момент такой оплаты происходит перенос задолженности с покупателя на банк-эквайер.

Учет эквайринговых операций в 1С 8.3

Шаг 1. Настройка эквайринга в 1С 8.3

Для отражения оплаты банковскими картами в программе 1С Бухгалтерия 8.3 необходимо произвести следующие настройки: Главное меню – Настройки – Функциональность :

Перейдем на закладку Банк и касса. Отметим флажком Платежные карты. Эта настройка даст возможность проводить в 1С 8.3 расчеты по услугам и товарам с использованием банковских кредитов и банковских (платежных) карт:

Шаг 2. Как отразить эквайринг в 1С 8.3

После выполненных настроек в 1С 8.3 появляется возможность проводить расчеты с покупателями с помощью документа Оплата платежной картой:

- С видом операции Оплата от покупателя – для проведения оплаты от представителя оптового покупателя;

- Или с видом операции Розничная выручка – для сводного отражения выручки по неавтоматизированной торговой точке:

Реквизит Вид оплаты заполняется из справочника Виды оплат , где элемент справочника содержит информацию для заполнения договора эквайринга, счета расчетов и эквайера в 1С 8.3:

Проводки по эквайрингу в розницу документа Оплата платежной картой с видом операции Оплата от покупателя:

При отражении операций по эквайрингу в 1С 8.3 розничной торговли в документе Оплата платежной картой нужно выбрать вид операции Розничная выручка для неавтоматизированной торговой точки. При этом движение документа будет следующим:

Шаг 3. Учет эквайринга в 1С 8.3 при розничной торговле

Операции розничной торговли с оплатой платежной картой через терминал для автоматизированных торговых точек регистрируются документом на закладке Безналичный расчет при выборе вида оплаты по договору эквайринга:

Формируются проводки. Движение документа отразится на счетах:

Шаг 4. Как провести эквайринг в 1С 8.3

Банк – эквайер погашает задолженность перед продавцом перечислением денежных средств на его расчетный счет. При формировании документа Банковские выписки – Поступление на расчетный счет необходимо:

- Выбрать вид операции документа Поступление от продаж по платежным картам и банковским кредитам;

- В поле Плательщик выбираем банк, с которым заключен договор эквайринга;

- Сумма банковской комиссии заполняется автоматически на основании заполненного реквизита справочника Вид оплаты:

После чего в 1С 8.3 закрывается задолженность банка – эквайера и формируется проводка по услугам банка по эквайрингу. Движение по документу будет следующим:

Поставьте вашу оценку этой статье:

Как настроить продажи по платежным картам в 1С 8.3

Чтобы провести оплату пластиковой платежной картой в 1С 8.3 Бухгалтерия необходимо произвести следующие настройки:

Главное меню – Настройки – Функциональность:

Перейдем на закладку Банк и касса . Отметим флажком Платежные карты . Эта настройка дает возможность проводить в 1С 8.3 расчеты по товарам с использованием банковских (платежных) карт:

Оплата банковскими картами переводит задолженность покупателя на банк – эквайер. В справочнике Виды оплат организаций вводим новый элемент Вид оплаты с реквизитами:

- Способ оплаты – Платежной картой;

- Контрагент - банк, где имеется договор ;

- Указать счет расчетов 57.03 и % банковской комиссии для автоматического расчета услуг банка – эквайера:

Оплата банковскими (платежными) картами в 1С Бухгалтерия 8.3

Как без ошибок отразить доходы в 1С 8.3 при поступлении оплаты за товар по платежным картам через платежных агентов читайте .

Как провести оплату банковской картой в оптовой торговле в 1С 8.3

При поступлении оплаты по банковской (платежной) карте от оптового покупателя через своего представителя в 1С Бухгалтерия 3.0 создается документ Оплата платежной картой :

В шапке документа устанавливается:

- Вид – Оплата от покупателя;

- Контрагент – плательщик, от чьего имени действует представитель;

- Вид оплаты - со способом оплатыПлатежная карта:

Данный документ образует следующие проводки:

Документ Оплата платежной картой в 1С 8.3 также можно создать по ссылке на основании счета на оплату и документов реализации.

При формировании документа Банковские выписки – нужно указать:

- Вид операции – Поступление по платежным картам и банковским кредитам;

- В поле Плательщик указывается банк, с которым подписан договор эквайринга;

- Дата получения денежных средств в организацию чаще всего отличается от даты момента оплаты покупателем:

Движение документа Поступление на расчетный счет:

Как отразить оплату платежной картой в рознице в 1С 8.3

Предприятия могут вести продажи через торговые точки: автоматизированные и неавтоматизированные. Поэтому в 1С 8.3 Бухгалетрия необходимо в справочнике Склады задать реквизит Тип склада, выбрав соответственно – Розничный магазин АТТ или НТТ.

Оплата платежной картой в неавтоматизированной торговой точке (НТТ)

Неавтоматизированная ТТ - торговая точка, где не ведется регистрация проданных товаров каждый день. Количество товаров проданных через неавтоматизированную ТТ определяется после проведения инвентаризации, как разница остатков товара на начало и конец периода.

Для НТТ в 1С 8.3 создается документ Оплата платежной картой с видом Розничная выручка и типом склада НТТ :

Движение документа для отражения оплаты по НТТ:

Документ Поступление на расчетный счет отразит получение денег от оплаты банковскими картами. При этом в поле Плательщик устанавливаем банк, с которым подписан договор эквайринга:

Данный документ создает проводки по погашению задолженности банка и формирует сумму за услуги банку-эквайеру:

Оплата платежной картой в автоматизированной торговой точке (АТТ)

Автоматизированная ТТ – это торговая точка, где ежедневно формируется подробный отчет о проданных товарах.

Для АТТ оплата пластиковыми картами предусмотрена в документе . В шапке документа выберем склад с типом Розничный магазин :

Оплата банковскими картами регистрируется на закладке Безналичный расчет при выборе вида оплаты по договору эквайринга:

После проведения документа в 1С 8.3 формируются следующие проводки:

Документ Поступление на расчетный счет с видом Поступление по платежным картам, плательщик банк – эквайер, закроет задолженность банка и сформирует начисленные по услугам проценты:

Формируются проводки:

Более подробно узнать как отражать операции по реализации товаров, оплачиваемых банковской картой, ознакомиться со схемой учета розничных операций в 1С 8.3 при АТТ и НТТ можно на в модуле . Подробнее о курсе смотрите в следующем видео.